Market View ist unsere periodisch erscheinende Rubrik mit vertiefenden Einblicken in Finanzmärkte und Konjunktur. Sie wird von unseren Investmentteams erstellt und bietet Analysen und Ausblicke, die bei fundierten Entscheidungen im Portfoliomanagement unterstützen.

Juni 2026

SpaceX, Anthropic und OpenAI: Börsengänge in der KI-Ära

Eine beispiellose Welle neuer Börsennotierungen

Das Jahr 2026 entwickelt sich zu einem der wichtigsten Jahre der jüngeren Marktgeschichte für neue Börsennotierungen. Eine IPO, die Abkürzung für Initial Public Offering, bezeichnet den erstmaligen öffentlichen Verkauf von bisher privat gehaltenen Aktien an interessierte Investoren. In der Regel wird nur ein kleiner Teil des gesamten Aktienkapitals zum sogenannten Ausgabepreis angeboten, woraus sich der Gesamtwert der IPO ableitet. Die Mehrheit bleibt bei bestehenden, privaten Aktionären. Anschließend an die IPO werden die Aktien des Unternehmens an einer Börse zu einem Preis gehandelt, der sich auf der Basis von Angebot und Nachfrage kontinuierlich verändert. Multipliziert man den aktuellen Börsenpreis mit der Gesamtzahl der vom Unternehmen ausgegebenen Aktien (der öffentlichen und der privat gehaltenen), ergibt sich daraus seine Marktkapitalisierung.

Bereits im ersten Quartal waren die Emissionsvolumina deutlich gestiegen, getragen vor allem vom Interesse an künstlicher Intelligenz, Raumfahrt und neuer technologischer Infrastruktur. Das zentrale Ereignis kam am 12. Juni, als SpaceX mit einem Angebot von 75 Milliarden US-Dollar an der Nasdaq debütierte.

Der größte Börsengang aller Zeiten

SpaceX ist ein US-amerikanisches Raumfahrt-, Satelliteninternet- und zunehmend KI-Infrastrukturunternehmen. Zum Konzern gehören neben dem klassischen Raketen- und Raumfahrtgeschäft auch Starlink, der Satelliteninternetdienst und wichtigste Umsatzträger, sowie seit 2026 die Aktivitäten von xAI. Das ist das KI-Unternehmen von Elon Musk, einschließlich der Plattform X und des Chatbots Grok. Der Ausgabepreis beim Börsengang lag bei 135 US-Dollar je Aktie, was einer anfänglichen Marktkapitalisierung von rund 1.770 Milliarden US-Dollar entsprach. Die Nachfrage war sehr hoch: Die Orders überstiegen die verfügbaren Aktien mehrfach. Auffällig war auch die stärkere Beteiligung privater Anleger. Online-Handelsplattformen ermöglichten einem breiteren Anlegerkreis den Zugang zum Angebot und reduzierten damit teilweise die sonst übliche Kluft zwischen institutionellen und privaten Investoren.

SpaceX eröffnete den Handel bei 150 US-Dollar je Aktie, also 11 Prozent über dem Ausgabepreis. Im Tagesverlauf stieg der Kurs auf 176,52 US-Dollar und schloss bei 160,95 US-Dollar, einem Plus von 19,3 Prozent. Damit erhöhte sich die Bewertung auf etwa 2.100 Milliarden US-Dollar - SpaceX wurde bereits am Tag des Börsendebüts zur sechstgrößten börsennotierten Gesellschaft der Vereinigten Staaten. Mittlerweile beläuft sich der Wert des Unternehmens auf mehr als 2.600 Milliarden US-Dollar,nur Nvidia, Apple, Google und Microsoft sind noch größer.

Die Lehren früherer großer IPOs

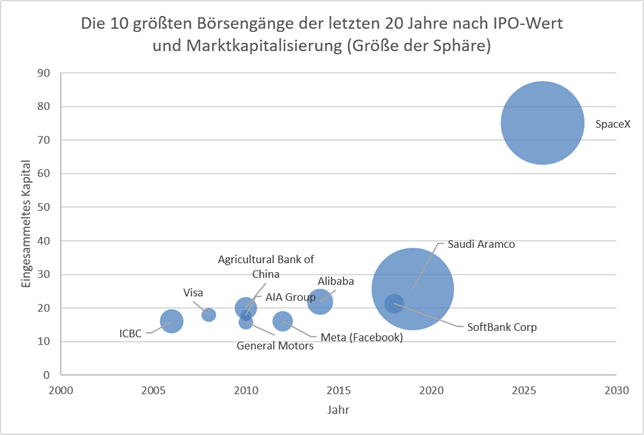

Die Geschichte großer Börsengänge mahnt zur Vorsicht. Selbst sehr erfolgreiche Unternehmen können nach dem Börsendebüt zunächst deutlich unter Druck geraten. Meta, die Muttergesellschaft Facebook, verlor in den ersten Handelsmonaten fast die Hälfte ihres Werts. Die IPO von Saudi Aramco brachte im Dezember 2019 umgerechnet rund 25,6 Milliarden US-Dollar ein und war damals der größte Börsengang der Geschichte. Die Aktie entwickelte sich anfänglich gut, geriet jedoch im Folgejahr aufgrund sinkender Ölpreise unter Druck. Die IPO von SoftBank Corp. im Dezember 2018 generierte umgerechnet etwa 23,5 Milliarden US-Dollar, der Aktienpreis fiel jedoch sofort nach Börsenstart und erreichte erst Anfang August 2019 erneut den IPO-Preis.

Langfristig entwickeln sich IPOs aus dem Technologiesektor gut. Kurzfristig sind die Kurse jedoch volatil und werden oft stärker von technischen Faktoren als von fundamentalen Daten beeinflusst: anfängliche Zuteilungen, zeitlich befristete Verkaufsbeschränkungen für Aktien, Nachfrage privater Anleger, Aufnahme in Indizes und sektorale Umschichtungen.

Das Geschäftsmodell von SpaceX und die Bewertungsfrage

Hinter der Begeisterung bleibt die Unternehmenswert die zentrale Frage. SpaceX erzielte 2025 Umsätze von 18,7 Milliarden US-Dollar. Starlink ist der wichtigste Wachstumstreiber und bereits profitabel. Das Raumfahrtprogramm und die Aktivitäten im Bereich künstlicher Intelligenz verursachen jedoch erhebliche Verluste. Insgesamt schreibt das Unternehmen rote Zahlen, eine Marktkapitalisierung von mehr als 2.600 Milliarden US-Dollar setzt daher sehr hohe Umsatzmultiplikatoren und aggressive Wachstumserwartungen voraus. Die entscheidende Frage lautet nicht, ob SpaceX ein außergewöhnliches Industrieunternehmen ist, sondern ob der Preis bereits zu viel Zukunft vorwegnimmt.

Die 10 größten Börsengänge der letzten 20 Jahre nach IPO-Wert und Marktkapitalisierung (Größe der Sphäre)

Unternehmensführung, Lock-up und Indizes

Ein wesentliches Risiko liegt in der Unternehmensführung. Elon Musk kontrolliert 93,6 % der Aktien der Klasse B, die mit verstärkten Stimmrechten ausgestattet sind. Damit hängt ein großer Teil des Entscheidungsrisikos an einer einzelnen Person.

Ein weiterer Punkt ist der Lock-up. Damit ist die Zeit nach dem Börsengang gemeint, in der bestimmte bestehende Aktionäre — etwa Gründer, Führungskräfte, Mitarbeitende oder frühe Investoren — ihre Aktien nicht frei verkaufen dürfen. Nach Ablauf dieser Frist kann eine größere Zahl verfügbarer Aktien den Kurs belasten, vor allem wenn viele Aktionäre gleichzeitig verkaufen.

Hinzu kommt die mögliche Aufnahme in wichtige Börsenindizes. Nasdaq hat seine Regeln angepasst, um Mega-Unternehmen schneller in Referenzindizes aufnehmen zu können. Analysten schätzen, dass erzwungene Käufe durch indexgebundene Fonds in den Wochen nach der Aufnahme zwischen 8 und 30 Milliarden US-Dollar liegen könnten — unabhängig von der Bewertung. Das kann den Kurs kurzfristig stützen, erschwert aber die fundamentale Einordnung.

Anthropic und OpenAI: Wachstum mit hohem Kapitalbedarf

Im Herbst 2026 könnte es zu IPOs von Anthropic (Chatbot Claude) und OpenAI (ChatGPT) kommen. Der inoffizielle Wert der beiden KI-Vorreiter beläuft sich aktuell auf rund 965 beziehungsweise 852 Milliarden US-Dollar. Anthropic und OpenAI weisen ein ähnliches Profil auf, sind jedoch noch direkter vom Thema künstliche Intelligenz abhängig als SpaceX. Beide Unternehmen verzeichnen außergewöhnlich hohe Wachstumsraten, mit Jahresumsätzen im zweistelligen Milliardenbereich. Dieses Wachstum erfordert enorme Investitionen in Rechenkapazität, Computerchips, Rechenzentren, Infrastruktur und Forschung. Der Weg zu nachhaltig positiven Cashflows könnte daher länger als erwartet dauern.

Zudem nimmt der Wettbewerbsdruck zu, Unternehmenskunden reagieren zunehmend sensibel auf die Kosten von KI-Diensten. Sollten Anbieter ihre Preise senken müssen, um Marktanteile zu verteidigen, könnte dies die Margen belasten und hohe Bewertungen unter Druck setzen.

Auswirkungen auf die Märkte

Die drei Börsengänge geben den Investoren die Möglichkeit, sich im Bereich der künstlichen Intelligenz breiter aufzustellen. Bislang waren Aktien von Unternehmen wie Nvidia, Alphabet oder Meta für viele Anleger der wichtigste Weg, am KI-Zyklus teilzunehmen. Für europäische Anleger war die Zuteilung bei der SpaceX-IPO weitgehend begrenzt. Das Interesse dürfte sich daher stärker auf thematische ETFs und Unternehmen der Lieferketten für Raumfahrt und künstliche Intelligenz richten. Einige asiatische Investoren wurden aus Gründen der nationalen Sicherheit der Vereinigten Staaten ausdrücklich ausgeschlossen.

Aus Portfoliosicht sind die drei Transaktionen jedoch keine echte Diversifikation. Sie erhöhen vielmehr die Abhängigkeit vom gleichen technologischen Zyklus: künstliche Intelligenz, Recheninfrastruktur und die Bereitschaft der Märkte, sehr hohe Zukunftserwartungen zu finanzieren.

Fazit

Marktteilnehmer spekulieren zunehmend darauf, dass Anthropic und OpenAI dem Beispiel von SpaceX folgen werden und ebenfalls einen Börsengang anstreben. 2026 wäre in diesem Fall ein historisches Jahr für die Kapitalmärkte. Die Anleger hätten die Chance, an der Entwicklung von drei der wichtigsten Technologieunternehmen der Welt teilzuhaben, tragen aber auch das Risiko der hohen Bewertung. Entscheidend wird sein, ob SpaceX, Anthropic und OpenAI ihr außergewöhnliches Wachstum in nachhaltige Gewinne verwandeln können. Bis dahin bleiben diese IPO weniger eine klassische Diversifikation als eine konzentrierte Wette auf die Zukunft der künstlichen Intelligenz.