Market View è la rubrica periodica di approfondimento sui mercati finanziari e sull'economia, elaborata dai nostri team di gestione. Analisi e prospettive per orientare in modo consapevole le decisioni di portafoglio.

Giugno 2026

Le IPO di SpaceX, Anthropic e OpenAI: la “tripletta” tech del 2026

Introduzione: un’ondata di quotazioni senza precedenti

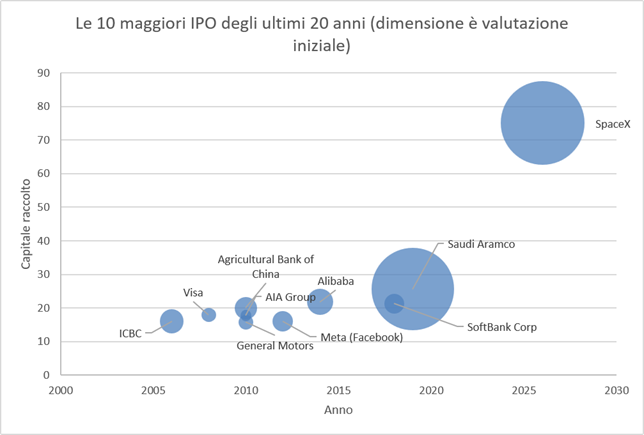

Il 2026 si configura come l’anno potenzialmente più importante nella storia dei mercati per le nuove quotazioni in borsa. I volumi nel primo trimestre erano già cresciuti del 40% su base annua, raggiungendo 256,8 miliardi di dollari, spinti soprattutto da infrastrutture AI e settore aerospaziale. Ma il vero evento è arrivato il 12 giugno, quando SpaceX ha debuttato al Nasdaq con un’offerta da 75 miliardi di dollari — 2,6 volte il precedente record di Saudi Aramco — a un prezzo di collocamento di 135 dollari per azione e una valutazione di 1.770 miliardi di dollari. Anthropic e OpenAI puntano all’autunno 2026, con valutazioni rispettivamente di circa 965 e 852 miliardi di dollari.

Una breve nota: quotazione, valutazione e capitalizzazione

Per orientarsi tra numeri così grandi è utile fare una distinzione che spesso viene trascurata. Il prezzo di collocamento indica quanto l’investitore paga ogni singola azione al momento dell’IPO; la valutazione rappresenta invece il valore totale dell’azienda sulla base di quel prezzo; la capitalizzazione di mercato, infine, è il valore che la società assume giorno per giorno in Borsa, in funzione delle variazioni del prezzo. È altrettanto importante ricordare che quanto raccolto in fase di IPO rappresenta solo una parte del valore complessivo: nel caso di SpaceX, circa il 4% del capitale, mentre la maggioranza resta nelle mani degli azionisti preesistenti.

Le quotazioni storiche: cosa ci dice il passato

La storia delle grandi IPO suggerisce comunque una certa cautela. Anche aziende di altissima qualità possono attraversare fasi difficili subito dopo la quotazione. Meta, ad esempio, aveva perso quasi metà del suo valore nei primi mesi di negoziazione; casi simili, anche se meno estremi, si sono verificati per Saudi Aramco e SoftBank Corp. Nel lungo termine, i risultati tendono a essere più favorevoli per i settori legati alla tecnologia e alla finanza, ma il breve periodo resta spesso volatile e influenzato da fattori tecnici più che fondamentali.

SpaceX: il debutto storico del 12 giugno 2026

Il 12 giugno 2026 SpaceX ha aperto le negoziazioni al Nasdaq a 150 dollari per azione, un balzo dell’11% rispetto al prezzo di collocamento, toccando un massimo intraday di 176,52 dollari, per poi chiudere la prima seduta a 160,95 dollari, in rialzo del 19,3%. La società è diventata così la sesta azienda quotata più grande degli Stati Uniti già nel giorno del debutto.

Gli ordini hanno coperto oltre quattro volte le azioni emesse. L’accesso retail è stato strutturalmente diverso dal consueto: le piattaforme di trading online hanno offerto accesso al prezzo di collocamento simultaneamente agli investitori istituzionali, senza il premio tipico del mercato secondario post-IPO.

Il business e il nodo valutativo: Starlink profittevole, AI in perdita

Dietro l’entusiasmo del mercato, però, resta aperta la questione della valutazione. SpaceX ha registrato nel 2025 ricavi per 18,7 miliardi di dollari, in crescita significativa, con Starlink come principale motore e segmento già profittevole. Tuttavia, altre aree, in particolare lo sviluppo dei lanci spaziali e le attività legate all’intelligenza artificiale attraverso xAI, continuano a generare perdite rilevanti. Nel complesso, l’azienda rimane in territorio negativo sul piano degli utili. Questo rende la valutazione superiore a 1.700 miliardi particolarmente ambiziosa, implicando multipli sui ricavi molto elevati e aspettative di crescita estremamente aggressive.

I rischi specifici: governance, lock-up e indici

La governance resta il rischio più citato dagli analisti. Musk controlla il 93,6% delle azioni di classe B, che conferiscono diritti di voto rafforzati e quindi implica che una parte rilevante del rischio decisionale sia legata a una sola figura, con limitati meccanismi di controllo indipendente.

Le 10 maggiori IPO degli ultimi 20 anni (dimensione è valutazione iniziale)

Sul fronte degli indici, Nasdaq ha modificato le regole per consentire alle mega-cap di entrare negli indici benchmark dopo soli 15 giorni di negoziazione, contro il requisito precedente di tre-dodici mesi. MSCI ha confermato l’applicazione delle regole esistenti per l’inclusione anticipata; S&P Dow Jones ha invece dichiarato che non cambierà i requisiti per i suoi principali indici. Gli analisti stimano acquisti forzati da parte dei fondi indicizzati compresi tra 8 e 30 miliardi di dollari nelle settimane successive all’inclusione, indipendentemente dalla valutazione — un fattore di sostegno tecnico al prezzo nel breve periodo, che tuttavia complica la valutazione della società.

Anthropic e OpenAI: corsa parallela, rischio comune

Anthropic e OpenAI presentano un profilo per certi aspetti simile, ma con un’esposizione ancora più marcata al tema dell’intelligenza artificiale. Entrambe hanno mostrato una crescita straordinaria dei ricavi, con livelli annualizzati già nell’ordine delle decine di miliardi, sostenuti da una domanda molto forte da parte delle imprese. Tuttavia, questa espansione si accompagna a esigenze di investimento enormi, soprattutto in infrastrutture e capacità computazionale, che rinviano nel tempo il raggiungimento di flussi di cassa positivi.

Un elemento di rischio comune è la crescente pressione competitiva. Il costo dei servizi AI è diventato un tema centrale per i clienti e le due società potrebbero essere costrette a ridurre i prezzi per mantenere quote di mercato. Una simile dinamica avrebbe effetti immediati sui margini e potrebbe mettere sotto pressione valutazioni già molto elevate.

Per gli investitori, queste IPO rappresentano al tempo stesso un’opportunità e una sfida. Da un lato offrono accesso diretto a società che guidano l’evoluzione dell’intelligenza artificiale, finora rappresentata in Borsa soprattutto da grandi gruppi già affermati. Dall’altro lato, però, introducono un elevato grado di concentrazione: tutte e tre le aziende dipendono dallo stesso ciclo tecnologico e macroeconomico.

Considerazioni operative di sintesi

Il valore combinato delle tre operazioni supera i 3.600 miliardi di dollari. Queste quotazioni potrebbero porre fine al quasi-monopolio dei grandi gruppi tecnologici sull’esposizione pubblica al tema dell’intelligenza artificiale: i titoli che finora hanno fatto da riferimento potrebbero vedere ridursi il premio valutativo legato a questo ruolo (vedi Nvidia). Per gli investitori europei, l’allocazione nell’IPO SpaceX ha in larga parte escluso il continente, spingendo verso ETF tematici e titoli della catena di fornitura spaziale e AI. Gli investitori di alcuni paesi asiatici sono stati esplicitamente esclusi per ragioni di sicurezza nazionale statunitense.

In sintesi, le tre operazioni condividono un fattore di rischio comune: sono tutte legate al ciclo degli investimenti nell’intelligenza artificiale, riducendo i benefici di diversificazione di un’eventuale sottoscrizione congiunta. Il precedente delle grandi IPO suggerisce che la qualità del business non sempre si traduce in performance positiva nel breve periodo, soprattutto quando le aspettative sono già molto elevate al momento della quotazione. Per chi ha già un’esposizione al tema AI attraverso altri investimenti, la sottoscrizione diretta va considerata come un aumento dell’esposizione complessiva al settore, non come una vera diversificazione. In definitiva, la “tripletta” del 2026 rappresenta un passaggio storico per i mercati, ma richiede una lettura attenta. Più che una semplice opportunità di investimento, si configura come una scommessa concentrata sul futuro dell’intelligenza artificiale e sulla capacità di queste aziende di trasformare una crescita eccezionale in profitti sostenibili nel tempo.